行業新聞

當前位置:網站首頁 > 行業新聞

《中國制造2025》涉及關鍵材料大解析(下)

發布者:管理員 發布時間:2016-08-29 13:14:26 瀏覽次數:5473

制造業是國民經濟的主體,是立國之本、興國之器、強國之基。為了推進中國制造歷史性的轉變,國務院組織編制并于2015年5月8日正式發布了《中國制造2025》,對我國制造業轉型升級和跨越發展作了整體部署。

《中國制造2025》圍繞經濟社會發展和國家安全重大需求,選擇十大優勢和戰略產業作為突破點,力爭到2025年達到國際領先地位或國際先進水平。十大重點領域是:新一代信息技術產業、高檔數控機床和機器人、航空航天裝備、海洋工程裝備及高技術船舶、先進軌道交通裝備、節能與新能源汽車、電力裝備、農業裝備、新材料、生物醫藥及高性能醫療器械。

材料作為國民經濟和社會發展的基礎,是支撐國家重大工程建設,促進傳統轉型升級,構建國際競爭新優勢的重要保障。此前,新材料在線用68頁PPT詳細介紹了《中國制造2025》新材料領域技術路線圖(點擊可查看),本文將從材料和產業鏈的角度對《中國制造2025》其它九大重點發展領域做詳細介紹。

此前,在《中國制造2025》涉及關鍵材料大解析(上)篇(點擊可查看)和《中國制造2025》涉及關鍵材料大解析(中)篇(點擊可查看)中,我們對前六個重點發展領域的關鍵材料做了詳細介紹,此篇將對余下發展領域進行論述。

《中國制造2025》涉及關鍵材料

一.新一代信息技術產業

二.高檔數控機床和機器人

三.航空航天裝備

四.海洋工程裝備及高技術船舶

五.先進軌道交通裝備

六.節能與新能源汽車

七.電力裝備

7.1電力裝備《中國制造2025》發展目標

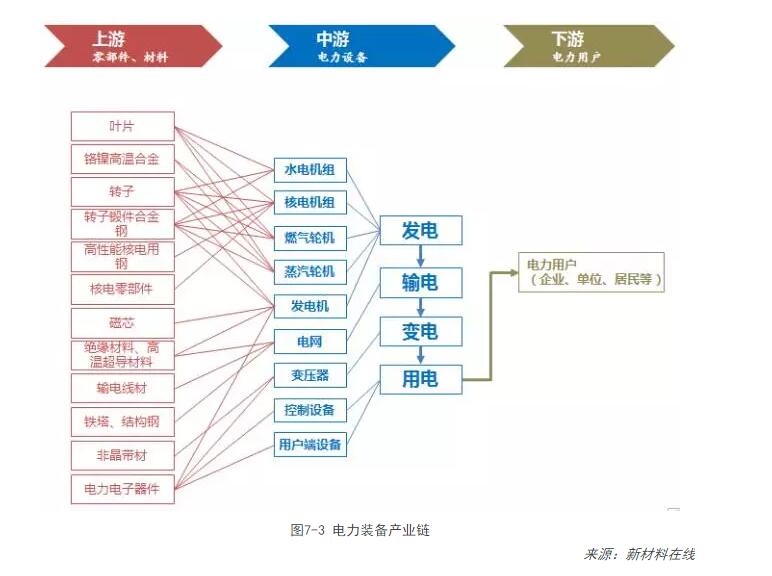

7.2電力裝備產業鏈

7.3電力裝備關鍵材料

八.農業裝備

8.1農業裝備《中國制造2025》發展目標

8.2農機裝備產業鏈

8.3農機裝備關鍵材料

九.生物醫藥及高性能醫療器械

9.1生物醫藥及高性能醫療器械《中國制造2025》發展目標

9.2生物醫藥及高性能醫療器械產業鏈

9.3生物醫藥及高性能醫療器械關鍵材料

7.1電力裝備《中國制造2025》發展目標

7.2電力裝備產業鏈

未來智能電網(特高壓)將大型發電基地(水電、超凈火電、核電)與遠方的負荷中心(電力用戶)相連接,以能源互聯網將新型清潔能源分布式發電相連接,將逐漸構成未來安全、智能、高效、清潔的電力系統。

電力裝備是電力能源的重要承載體,在發電、輸電、變電、用電的各個環節起著舉足輕重的作用。電力裝備,主要以火電(煤炭發電、燃氣發電)、水電、核電等裝備為代表,作為主要電力來源,升壓后通過高壓、超高壓線路傳輸,再經降壓至生產企業、居民生活等使用。當前環境污染(霧霾、水污染等)、能源危機等,迫切需要改變現有傳統的能源結構和使其清潔化、高效化、智能化,火電、水電、核電等的格局將會發生改變,即傳統高污染的火電比例將會下降,高污染的煤炭發電將逐步縮小,高效的燃氣輪機發電比例將會提高,清潔煤炭發電技術需求將會凸顯。

電力裝備,包括:蒸汽輪機、燃氣輪機、水輪機、核電機組、電站鍋爐、發電機、變壓器、輸電線等。

7.2.1電力裝備市場

隨著我國經濟的不斷發展,對電力的需求不斷增長,2012年的市場規模已達到2.32萬億元人民幣,每年的復合增長約10%左右,預計2017年將達到4萬億元人民幣,這必將對電力設備提出巨大的需求,帶領電力裝備的發展。

根據國家能源局發布的數據,我國電力建設每年投資數千億元人民幣。國家電網未來在智能電網方面,將投資電網建設、智能化等1.5萬億元人民幣,每年3000億元左右。據國家電網表示,2015年新增特高壓電網投資將達4500億元人民幣,帶動電力相關產業投資達1.7萬億元人民幣。

我國2015年低壓電力設備市場預計900億元人民幣,未來將會保持每年20%左右的速度增長。據新華網、證券時報、民生證券報道,全球能源互聯網建設將催生一個萬億元以上的電力裝備市場,尤其高端電力裝備。據羅蘭貝格分析稱,輸配電設備,2015年中國市場預計3200億元人民幣。未來全球電力裝備將以每年4%的速度增長。

據中國電器工業協會數據統計,目前國內輸配電設備企業近7000家。從結構上來看,超高壓及特高壓產品由于生產成本較高、企業投資規模較大、技術含量較高,造成該子行業較高的進入壁壘,市場相對集中。而中低壓產品市場集中度則相對較低,產品銷售增速會逐漸趨于平緩。

7.2.2電力裝備產業鏈企業

1、發電公司

國電集團、華能集團、華電集團、大唐集團、中電投集團。

2、電網公司

國家電網、南方電網。

3、輸電線材公司

遠東控股集團有限公司、萬達集團股份有限公司、無錫江南電纜有限公司、寶勝集團有限公司、銅陵精達銅材集團有限責任公司、亨通集團公司、江蘇上上電纜集團有限公司、東莞華新電線電纜有限公司、四川明星電纜股份有限公司、江蘇通光電子線纜股份有限公司。

4、電力設備公司

中國西電、許繼電氣、平高電氣、金利華電、大連電瓷、長高集團、智光電氣、國電南瑞、國電南自、大連電瓷、特變電工、思源電氣。

7.3電力裝備關鍵材料

7.3.1電力裝備關鍵新材料和零部件

表7-1電力裝備關鍵材料與代表性企業

|

零部件/材料 |

代表性企業 |

|

非晶帶材 |

日立金屬株式會社、青島云路、安泰科技、深圳市銘盈科技有限公司、安徽和泰電子技術有限公司、安徽華晶機械股份有限公司、北京冶科金屬有限公司、北京光華啟明烽科技有限公司 |

|

葉片 |

美國GE公司、美國西屋公司、日本三菱公司、日本日立公司、日本東芝公司、法國ALSTOM公司、德國REpower公司、西門子、俄羅斯哈爾科夫透平發動機廠 東方電氣集團、上海電氣集團、哈爾濱電氣集團、南京汽輪電機(集團)、北京北重汽輪電機有限責任公司 |

|

磁芯 |

1、永磁體式:天通、東磁 2、勵磁式:西門子、阿爾斯通 東方電氣集團、上海電氣集團、哈爾濱電氣集團、南京汽輪電機(集團)、北京北重汽輪電機有限責任公司 |

|

轉子(發電機) |

美國GE公司、美國西屋公司、日本三菱公司、日本日立公司、日本東芝公司、法國ALSTOM公司、德國REpower公司、西門子、俄羅斯哈爾科夫透平發動機廠 東方電氣集團、上海電氣集團、哈爾濱電氣集團、南京汽輪電機(集團)、北京北重汽輪電機有限責任公司 |

|

轉子鍛件及合金鋼 |

1、轉子鍛件:中國一重、中國二重、東方電氣集團、上海電氣集團、哈爾濱電氣集團、南京汽輪電機(集團)、北京北重汽輪電機有限責任公司 2、合金鋼:上海寶鋼、北京首鋼、河北鋼鐵集團 |

|

高性能核電用鋼 |

上海寶鋼、北京首鋼 |

|

鐵塔、結構鋼 |

上海寶鋼、北京首鋼、河北鋼鐵集團、沙鋼集團、鞍山鋼鐵 |

|

輸電線材 |

遠東控股集團有限公司、萬達集團股份有限公司、無錫江南電纜有限公司、寶勝集團有限公司、銅陵精達銅材集團有限責任公司、亨通集團公司、江蘇上上電纜集團有限公司、東莞華新電線電纜有限公司、四川明星電纜股份有限公司、江蘇通光電子線纜股份有限公司。 |

|

絕緣材料、 高溫超導材料 |

1、絕緣材料:美國杜邦、瑞士依索拉公司、日本東芝公司、德國西門子公司、西安中瓷電力設備有限公司、川泰電力、河間伊斯特電力電氣有限公司、河間市昊天通電力器材有限公司 2、超導材料:寶勝科技創新股份有限公司、西部金屬材料股份有限公司、江蘇綜藝股份有限公司、江蘇永鼎股份有限公司、江蘇法爾勝股份有限公司 |

|

電力電子器件 |

ABB、西門子、施耐德 |

來源:新材料在線

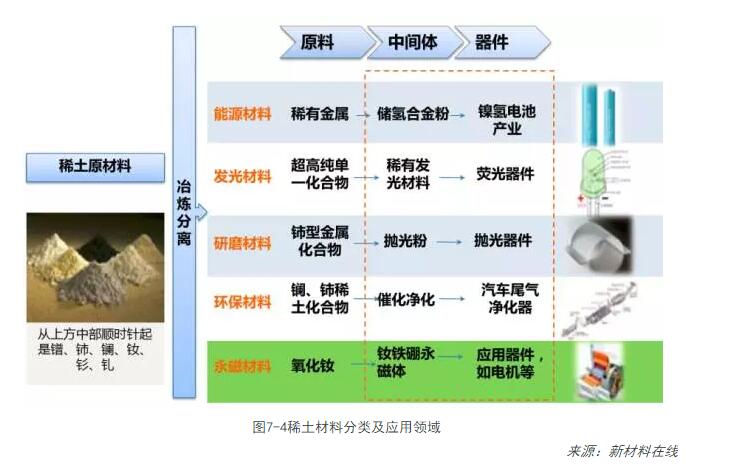

7.3.2稀土永磁材料

稀土又被稱為“工業味精”,主要用做添加劑起到特殊功能的作用,應用領域十分廣闊。從產業鏈的角度來看,儲氫材料、熒光材料、拋光材料、環保材料以及永磁材料是稀土的主要應用領域。

稀土永磁材料是將釤、釹混合稀土金屬與過渡金屬(如鈷、鐵等)組成的合金,永粉末冶金方法壓型燒結,經磁場充磁后制得的一種磁性材料。伴隨技術進步,產品性能提高,結構改善,磁性材料產品正逐步向高端市場擴張,在未來一段時間內我國磁性材料將會出現量價齊升的局面。目前,稀土永磁已廣泛應用到風電、消費電子、VCH、節能電梯、EPS等領域。

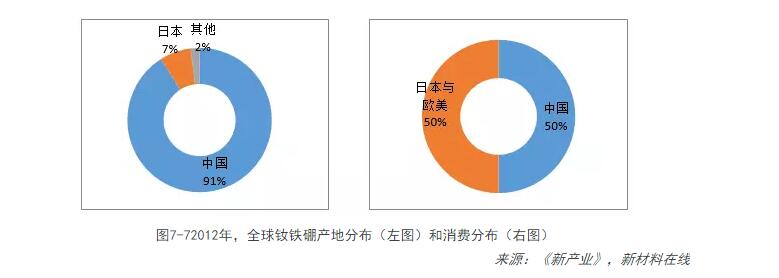

以2012年為例,中國稀土永磁材料產量占全球產量的91%,日本產量約占7%,日本以日立金屬為主,其他地區僅占2%,釹鐵硼的生產極為集中。下游消費市場看,中國消費了約50%的釹鐵硼,歐美、日本等地區消費了50%左右。主要原因是釹鐵硼主要應用于消費電子、風機、汽車等領域,而我國是上述產品的生產制造大國。

據中國有色金屬工業協會統計,2014年,中國稀土永磁材料產量合計11.8 萬噸,同比增長25%。以2013年為例,國內燒結釹鐵硼產量占93%。

近年來,在國際制造業轉移,稀土原料價格高企以及人工成本居高不下等多重因素的影響下,全球的釹鐵硼產業的國際格局發生重大變化,中國已成為世界第一大稀土釹鐵硼生產國。

7.3.3超導材料

眾所周知電學物理知識告訴我們,電力傳輸的載體電阻越大,同樣的功率條件下,損耗(發熱)就會越大,因此電力輸送過程中,需要盡可能低的電阻。因此,理想的零電阻的超導材料是電力傳輸最具前景的材料。特別是“40K以上鐵基高溫超導體的發現及若干基本物理性質研究”榮獲2013年度國家自然科學獎一等獎,再次把超導材料推向風口浪尖和國家戰略的高度。

超導材料是一種新型材料,在一定低溫條件下,能排斥磁力線且呈現出電阻為零的特性,能夠無損耗地傳輸電能。另外,超導材料處于超導態時,只要外加磁場不超過一定值,磁力線不能透入,超導材料內的磁場恒為零。

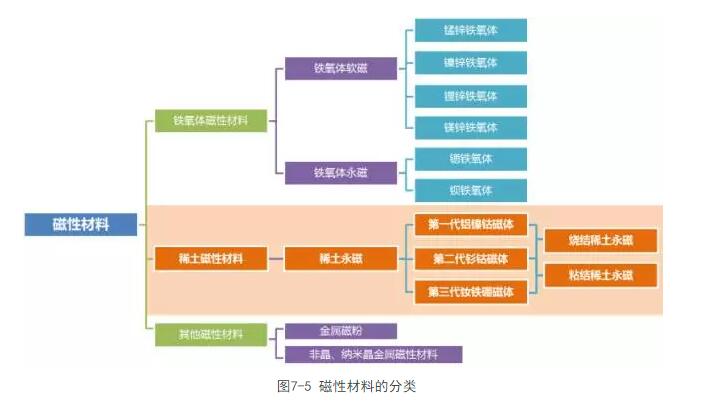

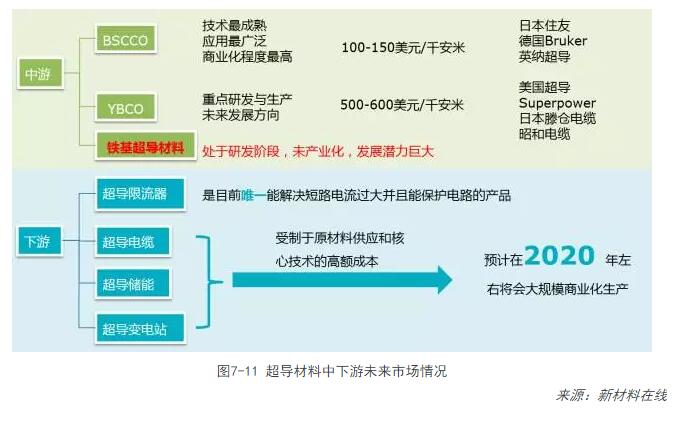

根據組成和轉變溫度的不同,超導材料可分為低溫超導材料和高溫超導材料。低溫超導材料主要有NbTi 和Nb3Sn 材料;高溫超導材料主要有Bi-Sr-Ca-Cu-O(BSCCO)和Y-Ba-Cu-O(YBCO)材料、MgB2超導材料、鐵基超導材料,如圖7-9。

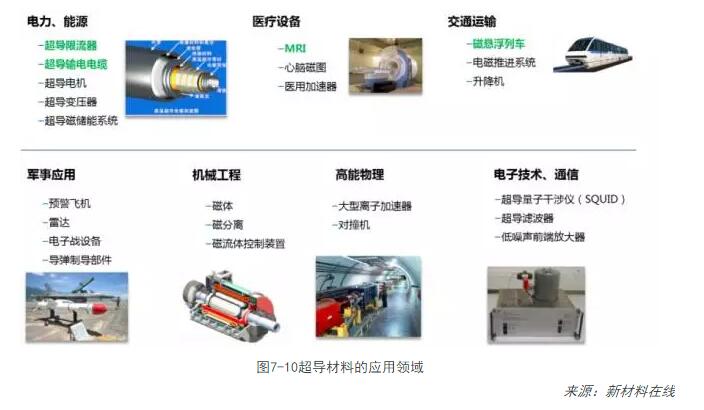

超導材料具有的優異特性使它從被發現之日起,就向人類展示了誘人的應用前景。但要實際應用超導材料又受到一系列因素的制約,這首先是它的臨界參量,其次還有材料制作的工藝等問題(例如脆性的超導陶瓷如何制成柔細的線材就有一系列工藝問題)。到80年代,超導材料的應用主要有:①利用材料的超導電性可制作磁體,應用于電機、高能粒子加速器、磁懸浮運輸、受控熱核反應、儲能等;可制作電力電纜,用于大容量輸電(功率可達10000MVA);可制作通信電纜和天線,其性能優于常規材料。②利用材料的完全抗磁性可制作無摩擦陀螺儀和軸承。③利用約瑟夫森效應可制作一系列精密測量儀表以及輻射探測器、微波發生器、邏輯元件等。利用約瑟夫森結作計算機的邏輯和存儲元件,其運算速度比高性能集成電路的快10~20倍,功耗只有四分之一。

根據國際超導科技界( 2007年世界超導工業峰會)和相關產業部門預測,到2020年,全球超導產業超過2400億美元。中國超導市場的潛在規模已超過2000億元,其中核心的超導材料約有800億元。不過,目前中國國內超導材料主要依賴于美國、日本等地進口,致使超導材料價格高昂,約占超導設備成本的一半。

目前,國內涉及超導行業企業有十幾家,其中力鼎新材料、英納超導、西部超導等公司生產研發超導材料,而百利云電、中天科技、綜藝超導、海泰超導、寶勝股份等企業涉及超導材料下游應用。

表7-3超導行業相關企業

7.3.4非晶(帶材)合金材料

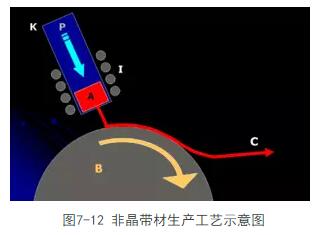

在日常生活中人們接觸的材料一般有兩種:一種是晶態材料,另一種是非晶態材料。所謂晶態材料,是指材料內部的原子排列遵循一定的規律。反之,內部原子排列處于無規則狀態,則為非晶態材料。一般的金屬,其內部原子排列有序,都屬于晶態材料。科學家發現,金屬在熔化后,內部原子處于活躍狀態。一但金屬開始冷卻,原子就會隨著溫度的下降,而慢慢地按照一定的晶態規律有序地排列起來,形成晶體。如果冷卻過程很快,原子還來不及重新排列就被凝固住了,由此就產生了非晶態合金,制備非晶態合金采用的正是一種快速凝固的工藝。將處于熔融狀態的高溫鋼水噴射到高速旋轉的冷卻輥上。鋼水以每秒百萬度的速度迅速冷卻,僅用千分之一秒的時間就將1300℃的鋼水降到200℃以下,形成非晶帶材。

非晶態合金與晶態合金相比,在物理性能、化學性能和機械性能方面都發生了顯著的變化。以鐵元素為主的非晶態合金為例,它具有高飽和磁感應強度和低損耗的特點。由于這樣的特性,非晶態合金材料在電子、航空、航天、機械、微電子等眾多領域中具備了廣闊的應用空間。例如,用于航空航天領域,可以減輕電源、設備重量,增加有效載荷;用于民用電力、電子設備,可大大縮小電源體積,提高效率,增強抗干擾能力;微型鐵芯可大量應用于綜合業務數字網ISDN中的變壓器;非晶條帶用來制造超級市場和圖書館防盜系統的傳感器標簽;非晶合金神奇的功效,具有廣闊的市場前景。

目前,隨著電子技術向高頻、小型化方向發展,非晶超微晶軟磁合金材料已制成各種各樣磁性器件代替硅鋼、鐵氧體和坡莫合金等應用于電力工業、電子工業及電力電子技術領域,用作電流互感器、大功率開關電源、逆變電源和程控交換機電源的變壓器、電抗器、濾波器、互感器、及傳感器等。

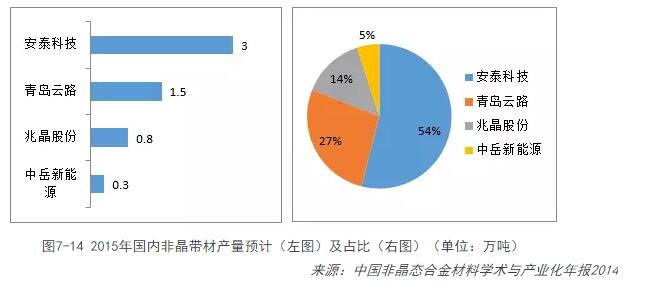

由于非晶變壓器的研發及應用的快速增長,非晶帶材也在快速發展。2014年,國內非晶帶材的銷售量達到6.4萬噸,其中日立金屬占了4萬噸,安泰科技占了1.5萬噸,青島云路為0.8萬噸。而2014年,非晶帶材的市場需求量則是8.75萬噸,市場嚴重供不應求,供給率為73%,還有27%的市場空間。根據《中國非晶態合金材料學術與產業化年報2014》,2015年國家電網將主推非晶合金變壓器,力求達到60%,全力推動淘汰S9型高耗能變壓器;京津冀一體化發展,對非晶節能變壓器示范效應將有更大的空間:“一路一帶”也將給非晶更多更大機遇。預計到2018年,預計非晶帶材的市場需求量將達到22.75萬噸。

由于非晶帶材技術壁壘非常高,目前全世界僅有安泰科技和日本日立金屬、青島云路等少數企業能夠生產,特別是日立金屬,占據了國內63%的市場。以2014年為例,日立金屬生產的非晶帶材達到9萬噸,其中中國銷售4萬噸,印度銷售為2萬噸,其余在日本本土、美國、東南亞市場銷售為3萬噸。國內非晶帶材的生產企業除了安泰科技和青島云路,還有兆晶股份、中岳新能源等企業。

八.農業裝備

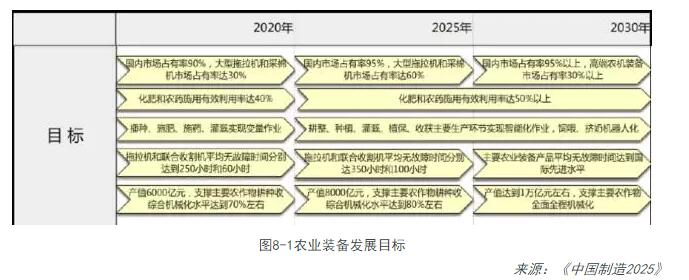

8.1農業裝備《中國制造2025》發展目標

8.2農機裝備產業鏈

農業機械裝備是指在作物種植業和畜牧業生產過程中,以及農、畜產品初加工和處理過程中所使用的各種機械,包括農用動力機械、農田建設機械、土壤耕作機械、種植和施肥機械、植物保護機械、農田排灌機械、作物收獲機械、農產品加工機械、畜牧業機械和農業運輸機械等。廣義的農業機械還包括林業機械、漁業機械和蠶桑、養蜂、食用菌類培植等農村副業機械。

由于中國是農業大國,現代化離不開農業的現代化,農業現代化離不開農業機械的現代化,這種國情從根本上決定了農業機械巨大的潛在需求。《農機工業發展規劃》預測,到2015年,中國農機工業產值將達到4000億元以上,預計2018年將突破5000億元。目前,國內眾多的農業機械裝備制造企業以國家鼓勵發展農業現代化為契機,依靠科技創新加快技術升級和產品更新換代,在農業機械裝備技術水平上趕超世界一流水平,有力地推動了我國農業機械裝備制造產業的快速發展。下圖為農機裝備產業鏈。

8.3農機裝備關鍵材料

上游原材料行業包括:鋼鐵、有色金屬、橡膠、塑料、燃油等行業,為農機提供基礎原材料,是農機生產成本的重要組成部分。

上游零部件行業包括:

(1)動力部件,如各類柴油機、汽油機、發電機等;

(2)傳動部件,如:變速箱、離合器、傳動軸、鏈條等;

(3)行走部件,如驅動輪、導向輪、前橋、后橋、履帶、輪胎等;轉向部件,如方向盤、轉向器、閥、缸等;

(4)割臺脫粒部件,如脫粒滾筒、割臺、撥禾輪、攪攏、篩、刀片等;

(5)耕種部件,如開溝器、播種箱、旋耕刀、育秧盤等;

(6)電控系統,如儀表、照明、座椅、電瓶等。

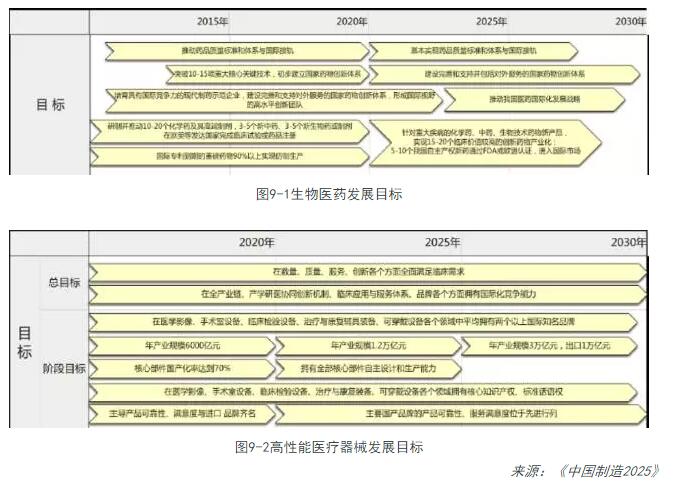

9.1生物醫藥及高性能醫療器械《中國制造2025》發展目標

9.2生物醫藥及高性能醫療器械產業鏈

生物醫用材料(又稱生物材料或生物醫學材料)是一類用于診斷、治療、修復或替換人體組織、器官或增進其功能的新型高科技材料,與人類的健康息息相關。生物醫用材料的健康、快速發展對于提高人們的生活質量,保障人類健康扮演著重要的角色,也已經逐漸成為快速發展的新興產業。

生物醫用材料涉及醫用高分子、醫用金屬和合金、醫用生物陶瓷、復合材料、生物衍生材料等,其制品既包括量大面廣的基礎醫療器械,如一次性使用的輸液及注射器具、一般性外科手術器具以及藥棉、繃帶、紗布等衛生用品,也包括技術含量高、附加值高的直接植入人體或與生理系統結合使用的材料及其終端產品,如人造血管、人工心瓣膜、心臟起搏器、骨修復和替換材料及器械、人工器官、牙科材料、藥物釋放系統等,以及臨床疾病診斷材料。下圖為生物醫用材料產業鏈。

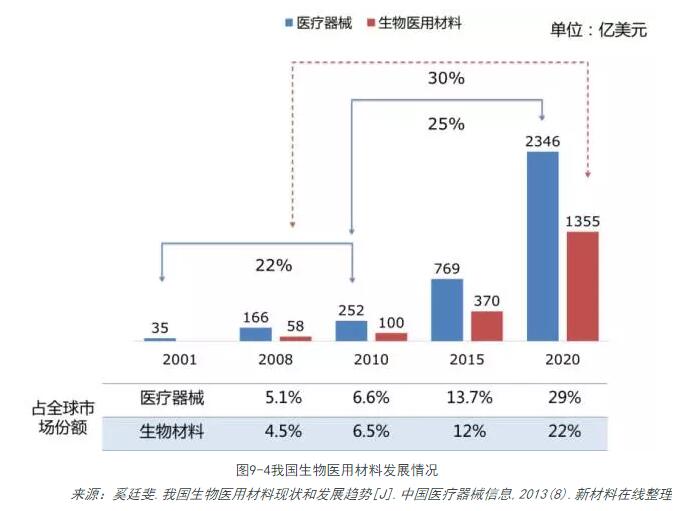

目前,生物醫用材料產業已成為世界經濟中最具生氣的朝陽產業。生物醫用材料產業以生物技術和生命科學為先導,涵蓋醫療衛生、營養保健等產業,涉及醫藥產品、保健用品、營養食品、醫療器械等多個與人類健康緊密相關的生產和服務領域。生物醫用材料產業的廣闊發展前景受到世界各國普遍關注,在一些西方發達國家已進入高速發展期,成為帶動整個國民經濟增長的巨大動力。它也被聯合國列為代表人類21世紀產業經濟發展和社會進步的主要產業之一。隨著人們生活水平的提高和生活方式的改變,生物醫用材料產業具有巨大市場潛力,是國民經濟和生物醫用材料產業發展的關鍵。2010年我國生物醫用材料市場銷售額已近100億美元,復合增長率為30%。保守估計2015年和2020年年銷售額可分別達到370億美元和1355億美元,10年內成長為世界第二大生物醫用材料市場。

9.3生物醫藥及高性能醫療器械關鍵材料

9.3.1骨科材料及骨科醫療器械

目前,全球生物醫用材料以骨科和心血管兩類應用產品的需求最大,分別占全球生物材料市場的37.5%和36.1%;其次以傷口護理和整形外科為主,約占全球生物材料市場的9.6%和8.4%。按照應用范圍,骨科植入物可分為人工關節、脊柱系列產品和創傷系列產品。

表9-1 骨科植入物所涉及的材質

|

類別 |

材質 |

|

人工關節 |

不銹鋼、鈦合金、鈷、鉻、鉬、鉭、陶瓷、超耐磨聚乙烯等材質 |

|

脊柱產品 |

不銹鋼、鈦合金、PEEK |

|

創傷產品 |

鈦合金、不銹鋼、納米人工骨(高分子材料) |

來源:新材料在線

根據ORTHOWORLD的統計,2006年全球骨科市場規模為288億美元,2012年增加至431億美元。預計2012-2015年全球市場整體維持3.1%的年復合增長率,到2015年全球市場規模達472億美元。

根據Frost&Sullivan的統計,2012年中國骨科器械市場規模約為101億元,同期美國市場規模為89億美元,中國市場規模僅為美國骨科市場規模的1/10,增長空間廣闊。預計2012-2015年復合增長率為18%,2015年將達到166億元,將超過日本成為第二大骨科市場。

目前,關節類、創傷類和脊柱類是中國骨科醫療器械三大主流類別產品,創傷類是唯一一類沒有被國外廠商主導的產品。2012年11月16日,美敦力正式宣布,出資8.16億美元收購康輝公司,兩個月后,美國史賽克公司宣布收購位于常州的骨科產品生產商創生公司。隨著老齡化到來,骨關節將是未來增速最快的領域。

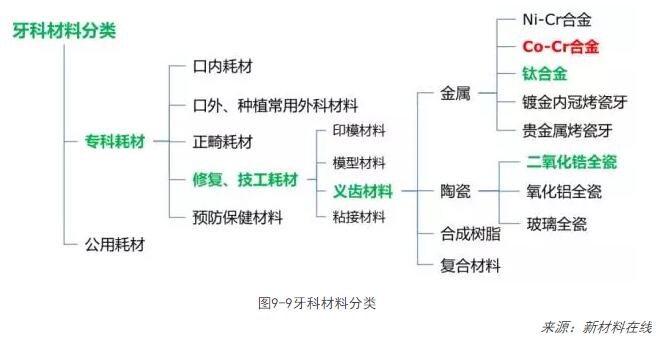

9.2.3牙科材料

牙科材料,也稱齒科材料或口腔材料,是指用于修復缺損的牙齒或替代缺損、缺失的牙列,使其恢復解剖形態、生理功能和美觀,以及在口腔預防保健、對畸形的矯治等醫療中所使用的各種材料。根據用途,牙科材料可分為公用耗材及專科材料。專科材料又分為口內、口外、修復、正畸、技工和口腔保健用耗材。

表9-2牙科所涉及的材料

|

類別 |

涉及材質 |

|

口內耗材 |

復合樹脂、粘接劑、酸蝕劑、窩溝封閉劑、銀合金粉、氟化材料、失活劑 |

|

口外、種植常用外科材料 |

鈦及鈦合金、不銹鋼、鈷鉻合金、丙烯酸類樹脂、硅橡膠、生物陶瓷、復合材料 |

|

修復材料 |

瓷粉、烤瓷/陶瓷材料、合金/鋼、分離劑/義齒清潔劑、橡膠碗、鋼絲/網等 |

|

印模材料 |

藻酸鹽類、合成橡膠類彈性材料、印模石膏和印模膏等 |

|

模型材料 |

石膏、人造石、低熔合金、模型蠟 |

|

義齒材料 |

金屬、陶瓷及合成樹脂 |

|

粘接材料 |

水門汀類和合成高分子材料 |

|

預防保健材料 |

氟化物凝膠、窩溝封閉劑 |

來源:新材料在線

根據DENSPLY公司的估計,全球齒科產品市場約為180億美元,其中材料大概占60%份額。2012年中國假牙產量為8650萬顆,占全球60%,預計到2030年,中國牙科材料市場將達120億人民幣。

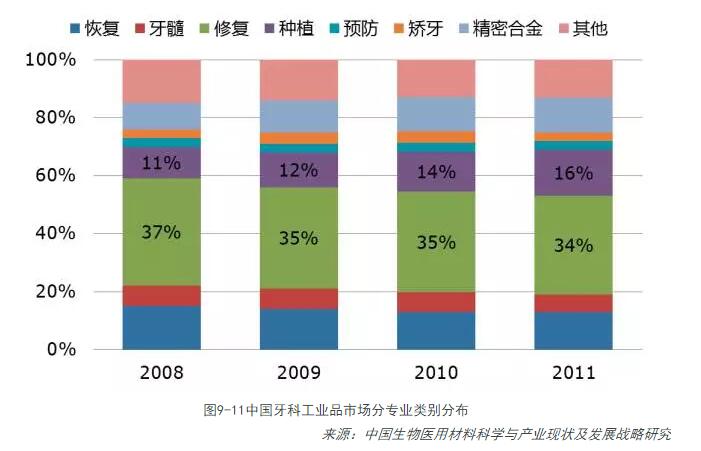

根據中國牙科工業品市場分布情況看,義齒材料占比穩定,份額最大,而種植牙比重呈持續增加。未來牙科工業,應重點關注植入材料和陶瓷材料。2012年,中國年種植體植入量約20萬顆,和韓國100萬顆及其他周邊國家、地區比,尚有不小的發展空間。龐大的人口基數,使中國有成為最大的口腔種植市場的潛力。預計到2016年,中國種植牙數量有望上升到50萬顆以上,年復增長率在30%以上。

9.3.3眼科醫療器械

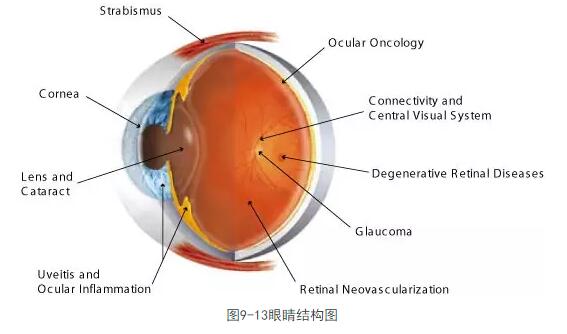

眼科疾病在醫學上屬于大病種,目前已了解的眼科疾病至少有數十種。最常見的包括近視,遠視,老花,散光,白內障,青光眼等。在各類眼科疾病中,最常見的是近視,危險性最高的是白內障。目前全球近視的患病人數已超過10億。在中國約有30%的人口(超過三億人)患有近視,且今年來近視患病率在中國年輕人群體中呈急劇增長趨勢,在16至22歲的群體中已達80%左右。白內障則是世界上主要致盲的眼病之一,目前全世界有1700萬人因白內障致盲,并且此數字以100多萬/年遞增。在中國,白內障患者已達5千萬人左右。青光眼過去主要是老年人疾病,近年來開始出現年輕化趨勢,中青年人開始成為了龐大的青光眼病人群體。2012年全球青光眼人數已超過6600萬,我國的青光眼患者達650萬。目前世界上約有5000萬名角膜病盲患者,中國有500萬名。國外角膜捐獻率較高,而中國國內角膜捐獻年僅3000例左右,遠遠不能滿足患者需求。

最近三十年中,隨著各類新型生物醫用材料和新型醫療激光設備等的開發和應用,眼科醫療器械市場得到了飛速發展。目前,生物醫用材料在眼科疾病治療方面的應用涵蓋角膜接觸鏡(俗稱隱形眼鏡),人工晶狀體,人工角膜,治療青光眼植入材料,眼科手術用玻璃體填充物、粘彈性體,人工眼球,人工眶骨等。目前市場規模最大的是用于近視和散光治療的角膜接觸鏡,其次是用于白內障治療的人工晶狀體。

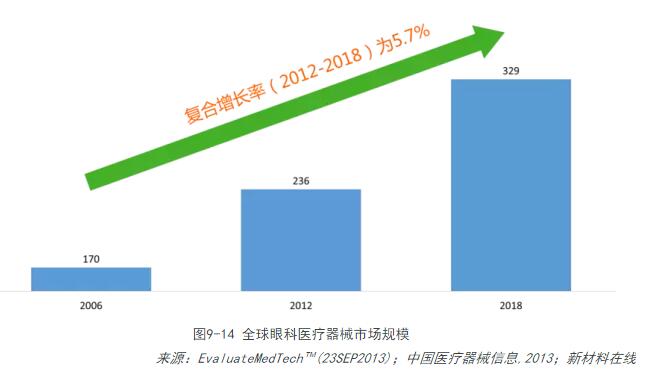

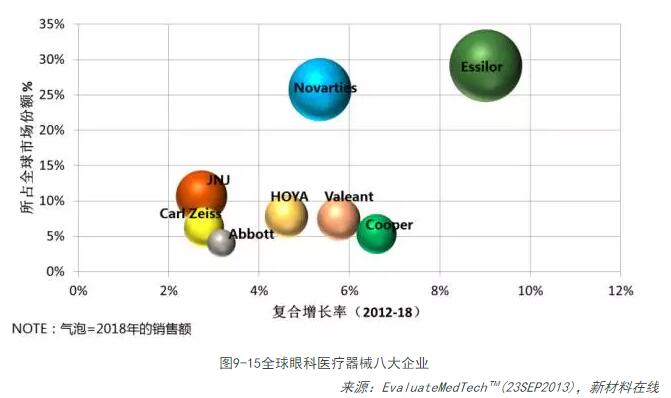

據統計,2006年全球眼科醫療器械市場已達170億美元,2012年為236億美元,預計2018年將達329億美元,年復合增長率為5.7%。目前全球眼科醫療器械市場基本上被Abbott、essilor、Novarties、JNJVision、CooperVision等公司占領。

在中國約有30%的人口(超過三億人)患有近視,且近年來近視患病率在中國年輕人群體中呈急劇增長趨勢,在16至22歲的群體中已達80%左右。我國白內障患者已達5千萬人左右,需要進行手術治療的達500萬人,并且每年新增40萬人。我國有500萬角膜盲病人需要進行角膜移植。我國的青光眼患者達650萬。在角膜接觸鏡方面,國內市場以進口產品占主導,包括國外品牌博士倫、海昌、衛康、強生、視康、艾爵等。在人工晶狀體方面,美國的愛爾康(現屬諾華)、眼力健(現屬雅培)和博士倫三家公司壟斷全球人工晶體80%以上的市場份額。2015年,我國預計需要眼內人工晶狀體120萬個/年。

上一篇:我國大型氯化鈦白粉技術獲突破